해외공지

[미국주식] PTP 종목 세법 변경 안내

유진투자증권을 이용해주시는 고객분들께 감사 드립니다.

미국주식 PTP 관련 종목에 대한 세법이 변경됨을 아래와 같이 안내드리오니 매매에 유의하시기 바랍니다.

1. 개요: 미국 세법 IRS 1446(f) 조항에 따라 PTP 종목 매도 시 매도 대금의 10%가 세금으로 현지에서 징수

※ PTP(Publicly Trade Partnership)

: 미국내 천연자원 및 부동산에 투자하는 기업의 지분으로 증권시장에서 공개적으로 거래되며

Master Limited Partnerships (MLPS)로 지칭

※ PTP 종목의 과세 대상여부는 기업의 사업내용이 미국 거래 또는 사업과 연관되어 있는가에 따라 과세 여부결정. 따라서 미국 주식 혹은 미국 외 주식도 PTP 대상일 수 있음

2. 내용:

가. 대상: 미국 비거주 외국인 (Non-US Resident)

나. 원천징수시기: 2023.01.01 이후 매도체결분부터

다. 징수 형태:

|

구분 |

기존 |

변경 |

비고 |

|

매도세 |

- |

매도대금의 10% |

현지 원천징수 |

|

단, PTP 대상 기업이 10% 면제 QN(Qualified Notice)를 발행한 경우 매도세 면제 |

|||

※ 매도세 경우 매도차익이 아닌 매도금액임에 유의

※ 반복적인 매매 시 예수금을 초과하여 원천징수가 발생할 수 있으며, 이 경우 미수금 발생

라. QN(Qualified Notice) 공지

- PTP로 지정된 종목이라도 QN 여부에 따라 과세 면제

※ 미국내의 상업 또는 사업의 수행에 따른 소득(EC, Effectively Connected gain)이 10% 미만인 경우 QN 발행

- QN은 92일간 유효하지만 지정 여부와 유효기간은 현지 사정에 따라 사전예고 없이 변동 가능

3. 참고사항

- 해당종목을 보유하는 고객님께서는 매도대금의 10%의 과세를 원하지 않을 경우, 과세면제 여부(QN)를 확인 하시고 2022년 12월 30일(금)까지 매도하시기 바랍니다.

- 해당 종목의 과세로 인하여 2023년 1월 1일(일) 이후부터 QN 종목을 제외한 PTP 종목의 매수가 제한될 예정입니다.

- PTP 종목 매도 시 국내 매도결제일에 한국 예탁결제원으로부터 통지받은 원천징수 내용을 바탕으로 PTP과세종목 및 세금이 확정됩니다. (결제일 +2영업일(변동가능))

- PTP 매도 후 재매수 증거금율은 10% 선차감(89.9%), 출금가능금액 또한 매도결제금액에서10% 선차감 될 예정입니다. (단, 갑작스런 종목 변경으로 인해 선차감이 되지 못할 경우 외화미수금 발생 가능)

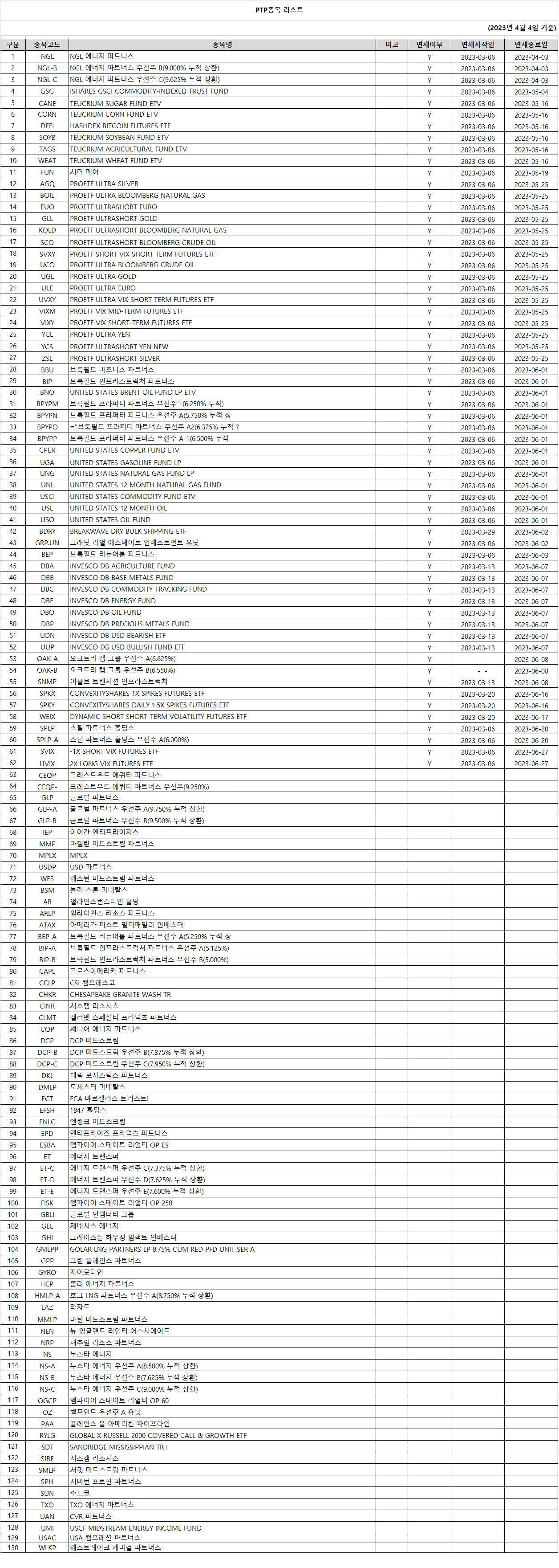

- 해당 PTP 종목은 총 200여개로 예고없이 수시로 대상 종목이 변경될 수 있습니다.

- 해당 종목의 과세 및 세금보고로 인하여 PTP 종목의 타사대체 출고는 가능하나 입고 가능 여부는 QN 여부에 따라 변동될 수 있습니다.

- 당 세금은 미국 IRS 규정에 의한 현지 원천징수이며, 국내 전증권사 공통 사항입니다.

- 당사 매체(홈페이지, MTS/HTS 등)를 통하여 공지 및 안내하는 PTP 관련 정보들은 즉각적인 투자정보의 반영이 어려운 해외주식 특성상 사전 고지 없이 변동 될 수 있으니 투자에 유의하시기 바랍니다.

추가 문의는 고객만족센터(1588-6300) 및 해외주식 야간데스크(1599-6700)로 연락 부탁드립니다. 감사합니다

.